产品中心PRDUCTS

技术支持RECRUITMENT

当前位置: 首页 > beat365新闻动态 > 公司动态

beat365官方网站天风电子:看好PCB多下游驱动有望进入新一轮成长周期

2023-07-23 21:10:28

beat365官方网站2023H1申万印制电路板板块上涨22.1%,在电子行业子行业中排名第4,跑赢申万一级电子指数11.1pcts。2023Q2申万印制电路板板块下跌3.84%,在电子行业子行业中排名第6,跑赢申万一级电子指数0.06pcts。6月(6/1~6/30)印制电路板指数跌幅整体高于部分主要指数。6月申万一级电子指数上涨1.6%,申万二级元件行业指数下跌0.57%,半导体元件细分板块中,印制电路板(PCB)6月下跌1.53%,被动元件6月上涨1.31%。

2、PCB产业链上游端主要为铜箔、玻璃纤维等原材料厂商,预计今年中游CCL有望筑底,PCB厂商等待库存量消化后需求回暖,扩产主要布局PCB高密度化和高性能化。1)上游:LME铜现货价格由今年1月27日的9345.5美元/吨下跌至6月30日的8210美元/吨,跌幅12.15%。环氧树脂市场价格由2022年7月20500元/吨价格高位,下跌至12650元/吨,跌幅38.29%。电子级玻纤布市场价格由2021年底的最高值6.10元/米下跌至4.04元/米(截止23Q1),跌幅33.77%。2)中游CCL筑底进行时,PCB上中游A股标的景气度低位,关注下游需求以及涨价弹性。3)PCB厂商:国内PCB主要厂商产销量较为稳定,中国地区PCB产销量整体仍维持低迷态势。PCB库存整体承压,库存量的逐渐消化有利于PCB行业回暖。扩产方面,国内厂商主要布局PCB高密度化和高性能化。

3、PCB厂商盈利能力有望季度环比提升,看好PCB多下游驱动进入新一轮成长周期,关注上游材料的国产化进度、扩产先行指标设备厂商业绩情况。1) 消费电子vs软板FPC:未来随着苹果Vision Pro系列产品的量产,该产品有望引领AR/VR用户体验感升级,带动新一轮消费电子创新周期。我们持续看好苹果Vision Pro对于上游供应链厂商的相关产品产线建设的推动以及营收拉动,看好消费电子零部件&组装和消费电子自动化设备板块的机会。2) AI相关:据Prismark数据预测,2026年服务器用PCB产值高达近133亿美元,5年CAGR为11%,增速快于其他PCB品类。考虑到消费电子的PC板块呈现疲软态势,众多PCB厂商积极布局服务器用PCB领域,AI服务器销量增加将为上游核心零部件厂商提供新机遇。;3) 汽车板:智能汽车电动化、智能化、网联化和共享化的新发展趋势将带动整体产业链的成长。受益于汽车“四化”的驱动,单车PCB价值量提升至1200元-3000元左右。汽车四化有望给国内PCB厂商带来新的卡位机会。

投资建议:中游建议关注高端化厂商生益科技、南亚新材,建议关注华正新材、金安国际;下游PCB推荐AI服务器相关的鹏鼎控股、沪电股份、胜宏科技、景旺电子,建议关注深南电路、奥士康,此外建议关注兴森科技、四会富仕、博敏电子;并且关注上游材料的国产化进度、扩产先行指标设备厂商业绩情况,建议关注方邦股份、华正新材。

6月(6/1-6/30)行情概览:6月(6/1~6/30)印制电路板指数跌幅整体高于部分主要指数。6月申万一级电子指数上涨1.6%,申万二级元件行业指数下跌0.57%,同期创业板综合指数上涨0.96%,上证综指下跌0.08%,深证综指上涨2.30%,中小板指上涨3.06%。半导体元件细分板块中,印制电路板(PCB)6月下跌1.53%,被动元件6月上涨1.31%。

2023年以来PCB板块整体表现良好。2023年年初以来,截至2023年6月30日,申万印制电路板板块上涨22.1%,在电子行业子行业中排名第4,跑赢申万一级电子指数11.1pcts,跑赢沪深300指数22.85pcts。2023年第二季度以来,截至2023年6月30日申万印制电路板板块下跌3.84%,在电子行业子行业中排名第6,跑赢申万一级电子指数0.06pcts,跑赢沪深300指数1.31pcts。

本轮PCB行情主要受到算力需求拉动, PCB板块整体市盈率呈现向上弹性。ChatGPT发展带来了算力需求的激增,我们预计ChatGPT对服务器用量与平台的升级也相应推动了对PCB需求的大幅增长以及对PCB工艺水平要求的显著提升。截至6月30日,印制电路板板块整体市盈率经过此轮算力驱动已从去年4月的18.77(近三年最低点)恢复至23.265。

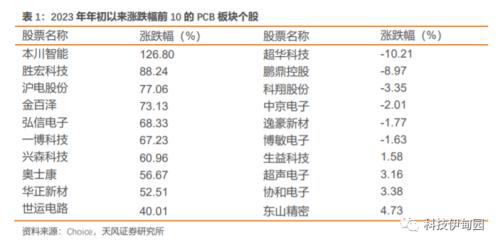

国产印制电路板产业链个股方面(申万印制电路板指数成份),2023 年年初至今,涨幅前10的公司有:本川智能、胜宏科技、沪电股份、金百泽、弘信电子、一博科技、兴森科技、奥士康、华正新材、世运电路;出现下跌情况的6家公司有:超华科技、鹏鼎控股、科翔股份、中京电子、逸豪新材、博敏电子。

2023年第二季度以来,涨幅前10的公司有:金百泽、胜宏科技、一博科技、兴森科技、弘信电子、方正科技、依顿电子、世运电路、奥士康、华正新材;跌幅前10的公司有:生益科技、超华科技、鹏鼎控股、博敏电子、深南电路、超声电子、东山精密、科翔股份、骏亚科技、逸豪新材。

PCB 中国地区及海外个股方面,2023 年第二季度涨幅前 5 的公司为:揖斐电、金像电、旗胜、瀚宇博德、大德;跌幅前 5 的公司为:新光电气、耀华、名幸电子、敬鹏、永丰集团。

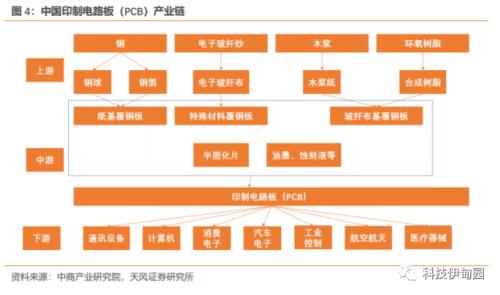

印制电路板(PCB)制造行业上游主要为铜箔、木浆、玻纤纱、树脂等原材料厂商;中游主要为 PCB 制造商,其中覆铜板是 PCB 制造的核心原材料;下游主要为通信,电子,半导体,计算机等领域的公司。

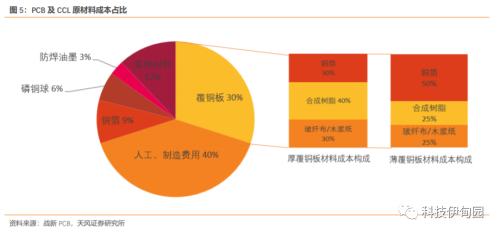

PCB 和 CCL 主要原材料包括铜箔、环氧树脂和玻纤布。除人工、制造费用外,PCB 原材料主要包括覆铜板、铜箔、磷铜球、防焊油墨等。PCB 原材料成本中覆铜板占比最高,达到30%。具体来看,覆铜板可以分为厚覆铜板和薄覆铜板两种。厚覆铜版中,铜箔、玻纤布/木浆纸成本均占比约 30%,以环氧树脂为代表的合成树脂占比 40%。薄覆铜板材料铜箔、合成树脂和玻纤布/木浆纸分别占比 50%、25%和 25%。

环氧树脂和电子级玻纤布价格同样处于低位。市场价格 2022 年 7 月维持 20500 元/吨价格高位,随后开始了震荡下降。尽管 2022 年 10 月环氧树脂市场价格回到了 20000 元/吨之上,但截至2023 年6月30 日环氧树脂市场价格下跌至12650元/吨,最近一年跌幅38.29%。2021 年 12 月电子级玻纤布市场价格上涨至近三年的峰值 6.10 元/米,此后电子级玻纤布市场价格一蹶不振,截至 2023 年 3 月 31 日市场价格为 4.04 元/米,2023 年第一季度跌幅约为 33.77%。目前,覆铜板上游原材料价格处于相对低位,短期可能继续维持当前价格水平。

PCB 上中游 A 股标的景气度低位。铜价震荡下行,环氧树脂和电子级玻璃纤维布价格处于历史相对底部水平。受到价格持续下跌影响,铜箔、玻璃纤维布和环氧树脂主要标的 2022年全年及 2023 年第一季度营收和净利润业绩复苏低于预期。覆铜板整体仍处于筑底期,A股主要上市公司收入和盈利仍延续下滑趋势。CCL 板块需等待下游需求回暖以及新的需求增长点出现带动板块实现有序复苏。

CCL 生产商 22 年去库存化显著。从库存端看,2022 年中国 CCL 主要厂商库存始终保持低位并不断降低,系行业需求疲软所致,随着 PCB 下游细分市场进入新一轮成长周期,23Q1 各厂商库存环比上涨。

刚性覆铜板市场集中度高,台股 CCL 营收持续低迷,关注 CCL 价格涨价弹性。全球刚性覆铜板市场集中度较高,2021 CR10 达到 74.97%。前十大厂商中中国地区厂商占据四席,南亚塑胶、台光电材、联茂电子以及台燿科技市场份额分别为 12%、7%、6%和 4%。台股 CCL 月度营收情况在 2023 年初降至 2022 年 5 月以来最低水平。2023 年 5 月台股 CCL月度营收为 295.32 亿台币,同比下降 28.02%,仍需等待触底反弹。

下游市场预计会加大对于高速高频 CCL 的需求量。原材料国产化和品质前移是未来国内PCB 市场的发展趋势。我们看好生益科技等公司通过及时地根据市场需求变化、设备升级、加速新增产能投放等方式进行产品结构调整与升级,将更好地维系下游市场上终端客户,其长线发展有望被需求端赋能,成为行业“独角兽”。

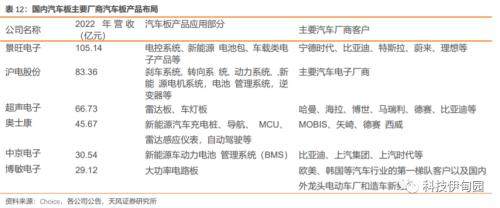

国内 PCB 主要厂商产销量较为稳定,等待库存量出清后的需求拐点。2022 年国内 PCB 主要厂商产销量较为匹配。销量方面,大部分国内主要厂商销量保持稳定,兴森科技 2022年销量增速达到 7.27%。产量方面,东山精密增长较快,增长率达到 4.99%。从产品面积和产品产值来看,景旺电子产量达到 926.97 万平方米,鹏鼎控股产量达到 271 亿元。受到PCB 整体行业景气度和客观因素刺激,厂商此前为预防供应链风险导致库存承压,我们认为库存量的逐渐消化将有利于 PCB 行业回暖。

中国地区 PCB 产销量波动下降。Prismark 统计的 2022 年全球前 40 名 PCB 制造商中,中国地区厂商占据 13 席。从 2022 年初开始,中国地区厂商产销量呈现波动下降趋势。2022 年 1 月,中国地区 PCB 月度产销量分别为 6156.92 和 6396.20 万平方尺。2022年8月中国地区PCB产销量达到当年峰值,分别为6817.30 和7151.10万平方尺。与峰值时期相比,2023 年 4 月中国地区 PCB 产销量几乎折半,分别为 3311.57 和3421.09 万平方尺,整体产销低迷态势进一步加剧。

国内 PCB 厂商扩产进行时,扩产方向为 PCB 高密度化和高性能化。全球 PCB 产能向中国地区转移,地区 PCB 厂商今年实现快速发展并进行扩产布局。各大厂商扩产计划主要为 HDI 板、IC 封装基板和高多层板等,符合 PCB 产业向高密度化、高性能化的发展趋势。

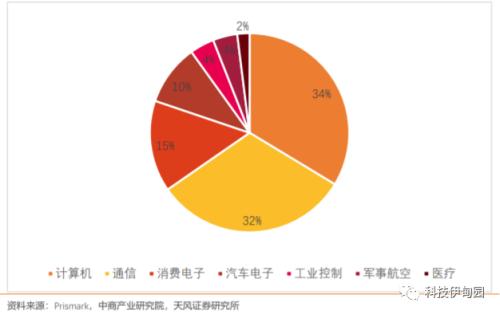

PCB 主要下游应用包括通信、消费电子、汽车电子、计算机、工控医疗和军工航天。据Prismark 统计,2021 年全球 PCB 行业下游第一大应用为计算机,占比达 34%;其次是通讯行业,占比 32%;消费电子行业位列第三,占比 15%。

消费电子需求端的复苏与各细分产品的创新将为 PCB 带来更广阔的市场空间。消费电子包括手机、电脑、智能家居、可穿戴设备等细分产品领域。随着全球消费电子产业快速发展,智能手机、平板电脑、可穿戴设备、AR、VR 等新系列产品涌现出的新消费热点将引领一轮消费电子产品迭代,进而拉动对 PCB 的需求。

苹果 MR 产品的发布有望引领新一轮消费电子产品创新周期,FPC 软板需求将被拉动。苹果在WWDC23全球开发者大会上发布首款增强现实头显Vision Pro,用户仅需要通过眼睛、手势和语音控制即可完成增强现实与全虚拟现实之间的模式切换。随着苹果 MR(MixReality)系列产品的发布,市场对 MR 产业的关注热度持续提升,我们看好国内产业上游的 FPC 软板及整个产业生态的良好发展。

目前 AR/VR 设备中,单机用 10-20 条 FPC,设备从普通机型至中高端机型 FPC 用量均有不同。据 Wellsenn XR 整理的苹果 MR 拆解清单中显示,Vision Pro 共需要一块 FPC 连接件(供应商:鹏鼎),单价成本为 6 美元。据 Trendforce 预测,2024 年苹果 Vision Pro 系列产品出货量约为 20 万台,并将拉动 AR 设备的整体发展。IDC 预测表明,未来 AR/VR 设备出货量将实现长期增长。我们预计 2025 年,FPC 在虚拟现实设备中的产值将高达29.4-58.8 亿美元。未来随着苹果 Vision Pro 系列产品的量产,该系列产品在硬件配制、用户交互、应用生态和多终端联动的领先性等多方面有望引领 AR/VR 用户体验感升级,带动新一轮消费电子创新周期。我们持续看好苹果 Vision Pro 对于上游供应链厂商的相关产品产线建设的推动以及营收拉动,看好消费电子零部件&组装和消费电子自动化设备板块的机会。

当前,我国新能源汽车的渗透率高,汽车电子市场大。智能汽车电动化发展将赋能新能源汽车电池、电机、电控三大核心系统的发展。受益于汽车“四化”的驱动,单车 PCB 价值量提升至 1200 元-3000 元左右。取价格中位区间 2100 元/车,我们预计中国新能源汽车车用PCB市场空间将从2019年的11.96亿元上涨至 2025年的134.94亿元,CAGR为49.76%。

1) 市场空间扩容。汽车四化趋势是 PCB 销售增量的来源。其中,电动化将推动国内厂商主导新能源汽车电池市场;智能化将推动国内光学厂商主导智能驾驶领域,并给国内厂商在智能座舱市场带来卡位机会。

2) 供应链格局变革。电池是新能源汽车物料清单中占比最高的部分(约为 40%),当前国内市场多以国内厂商主导,宁德时代稳居第一梯队。

3) 整机厂格局变革。传统燃油汽车格局已经稳定,新能源汽车中国厂商参与度高,占据不可忽视的市场份额。国外主要厂商有:特斯拉、Rivian、Lucid 等;国内主要厂商包括小鹏、蔚来、理想等。

4) PCB 认证维度。新能源车相较于传统车有更短的认证周期,且新能源国内新势力的发展有利于带动国内供应商的发展。

AI 服务器需求的提升为 PCB 市场带来发展空间,高算力需求将对 PCB 提出更高品质的要求。PCB 主要用于服务器内部的主板、电源背板、硬盘背板、网卡、Riser 卡等,随着服务器对运算及传输速率的要求不断提升,PCB 将会迎来新的升级与创新,并带动 PCB 市场的增量需求。据 Prismark 预测,2026 年全球 PCB 产值将达到 1016 亿美元,2021-2026年复合增长率约为 4.8%;中国地区 2026 年 PCB 产值预计继续保持全球 PCB 产值最高地区的地位,达到 546 亿美元,2021-2026 年复合增长率约为 4.6%。

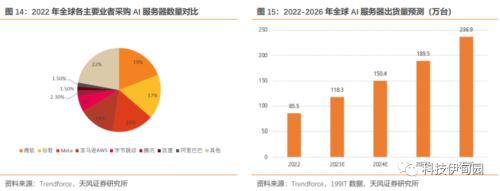

北美四大云端厂商占据最多 AI 服务器采购份额。2022 年北美四大云端厂商采购 AI 服务器数量合计占比全球总量的 66%,中国地区字节跳动采购数量最多,占比达 6.2%。2026 年,全球 AI 服务器出货量预计近 240 万台。据 Prismark 数据显示,2021 年全球服务器用 PCB产值为 78.04 亿美元,预计 2026 年产值高达近 133 亿美元,5 年 CAGR 为 11%,增速快于其他 PCB 品类。

国内运营商算力支出持续扩张。2023 年,在政策、需求、技术合力驱动下,算网融合持续向纵深发展,融合的算力底座、智能的算力调度、绿色可持续计算成为 2023 年算力网发展的核心方向。国内三大运营商均对算网融合和算网一体达成了一致共识。2022-2023 年度国内三大运营商服务器相关招标中,共涉及金额超过 300 亿元,其中中国移动 50 亿元,中国联通近 160 亿元,中国电信 131 亿元。因此,我们预计 2023 年国内运营商的资本支出将维持扩张,其中算力支出(AI 服务器采购)继续保持相对高位。

当前服务器行业发展迅猛,未来上升空间充足,同时考虑到消费电子的 PC 板块呈现疲软态势,众多 PCB 厂商积极布局服务器用 PCB 领域。AI 服务器销量增加将为上游核心零部件厂商提供新机遇。

1. 越南遭逢热浪侵袭,用电激增,电力系统难以负荷,境内北部工业区分区停电,鸿海、三星、立讯等厂商越南工厂疑当地供电受阻影响生产。(6 月 6 日,东方财富网)

2. 第四届中国集成电路产业大会在绍兴举行。官方宣布计划在三期 12 英寸中试项目的基础上,实施量产项目,预计在未来两到三年内合计形成投资 222 亿元、10 万片/月产能规模的中芯绍兴三期 12 英寸数模混合集成电路芯片制造项目。(6 月 20 日,中关村在线. 台积电在日本熊本县建设的半导体晶圆厂还未投入量产,但产能已被预订一空。据悉,台积电已获得全球第七大汽车制造商本田汽车大单,这也是该公司首次直接向台积电购买车用芯片半导体。(6 月 24 日,IT 之家)

4. 汽车电子 PCB 大厂敬鹏 CHIN POON 举行股东会,表示泰国厂自去年第 4 季开始调整,今年第1季有提列库存损失,导致泰国厂亏损新台币5200万元(约1209万元人民币),不过随着第 2 季产能利用率回升,且泰国厂生产效率攀高,亏损已逐渐减少,预期第2 季获利将好转。(6 月 27 日,芯语)

1. 6 月 12 日,世运电路发布公告回应称,公司目前没有从事“人形机器人”、“AI 服务器”、及“脑机”等电子终端产品的生产业务,仅为电子终端产品提供其所需的 PCB。

2. 6 月 13 日,东山精密发布关于使用闲置募集资金暂时补充流动资金的公告,为满足公司日常经营资金需求,在保证不影响募投项目建设实施和募集资金使用计划的前提下,公司拟使用不超过人民币 2.50 亿元闲置募集资金暂时补充流动资金。

4. 6 月 19 日,弘信电子发布公告称与摩尔线程签订战略合作协议,将打造自主可控的 AI人工智能软硬件基础设施,并最终升级为在算力系统领域的全方位战略协同。

5. 6 月 27 日,紫光集团发布公告,委派集团执行副总裁马道杰先生任紫光展锐董事并选派其为紫光展锐董事长。马道杰将负责紫光展锐的战略规划和运营管理。

中游建议关注高端化厂商生益科技、南亚新材,建议关注华正新材、金安国际;下游 PCB推荐 AI 服务器相关的鹏鼎控股、沪电股份、胜宏科技、景旺电子,建议关注深南电路、奥士康,此外建议关注兴森科技、四会富仕、博敏电子;并且关注上游材料的国产化进度、扩产先行指标设备厂商业绩情况,建议关注方邦股份、华正新材。

1、经济波动带来的风险:PCB 行业属于电子信息产品制造的基础产业,与宏观经济周期相关性较高。2023 年全球经济增长面临放缓风险。如果经济持续恶化,PCB 产业需求也可能受到影响。

2、中美摩擦带来的外部环境风险:如果美国政府进一步实施针对含 PCB 的电子产品的零部件原产地认证和加征关税,部分公司美国客户可能会减少与中国公司的合作,从而影响公司市场份额与业务盈利。

3. 市场竞争风险:PCB 行业下游应用领域广泛,集中度较低,且市场竞争较为激烈。并且伴随近年来内资 PCB 企业的接连上市,以及 行业众多企业新增产能逐步释放,PCB 行业的市场竞争正逐步加剧。